„Ich wollte nicht umziehen, aber ohne die nötigen Mittel für die Pflege wäre unser Haus zur Last geworden.“

So beschrieb Familie Schmitt ihren Konflikt, als steigende Pflegekosten das Budget sprengten. Haben Sie sich schon einmal gefragt, wie Sie Liquidität ohne Umzug realisieren können – und trotzdem in Ihren eigenen vier Wänden bleiben?

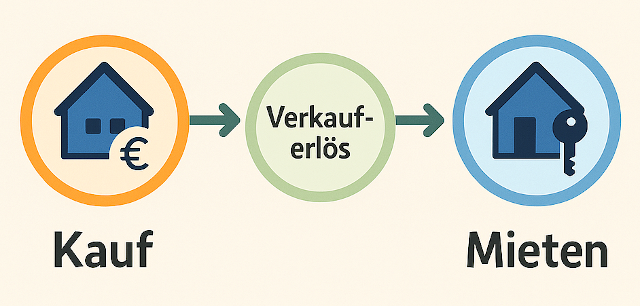

Der Rückmietverkauf, auch bekannt als Sale-and-Rent-Back Deutschland, kombiniert den vollständigen Immobilienverkauf mit einem anschließenden Mietverhältnis. Innerhalb weniger Wochen fließt der volle Verkaufserlös auf Ihr Konto, während Sie als Mieter in Ihrem Eigenheim verbleiben.

- Haus verkaufen sofort: Sie erhalten meist 80–95 % des Marktwerts in einer Einmalzahlung.

- Wohnrecht behalten: Unbefristeter Mietvertrag, transparente Konditionen.

- Erhalt gewohnter Strukturen: Keine Doppelbelastung aus Umzug und Neuvermietung, gewohnte Nachbarschaft und Routinen bleiben erhalten.

In diesem Artikel lernen Sie:

- Was ist ein Rückmietverkauf? – Definition, Ablauf und Unterschiede zu Teilverkauf & Leibrente

- Für wen dieses Modell ideal ist

- Vorteile und Risiken, die Sie kennen müssen

- Praxisbeispiel einer Familie, die so ihre Lebensqualität sicherte

- Konkrete Tipps für Ihre Entscheidung

- Maklersuche: Wie Sie mit der Rückmietverkauf Maklersuche und Makler Rückmietverkauf finden ganz leicht den richtigen Partner entdecken

Tauchen Sie ein und erfahren Sie, wie Sie Ihr Haus verkaufen und weiter wohnen können – ohne Abstriche beim Lebensstandard.

Was ist ein Rückmietverkauf und wie läuft er ab?

Im Kern ist der Rückmietverkauf ein doppeltes Vertragswerk: Sie veräußern Ihre Immobilie, schließen aber gleichzeitig einen Mietvertrag über dasselbe Objekt ab. Anders als beim klassischen Verkauf weichen Sie nicht aus, sondern bleiben als Mieter vor Ort.

- Erstbewertung & Angebot:

Nach einer Besichtigung ermitteln Makler oder Ankaufunternehmen Lage, Zustand und Marktwert. Binnen weniger Tage erhalten Sie ein schriftliches Kauf- und Mietangebot. - Vertragsvorbereitung:

Kaufpreis, Mietzins, Staffelmietklauseln und Rückkaufrechte werden gemeinsam mit einem Fachanwalt ausgehandelt. - Notarielle Beurkundung:

Kauf- und Mietvertrag werden zeitgleich notariell beurkundet – Ihre Rechte als Verkäufer und Mieter sind rechtlich abgesichert. - Zahlung des Kaufpreises:

In der Regel fließen 80–95 % des Marktwerts innerhalb von 4–6 Wochen auf Ihr Konto. - Beginn des Mietverhältnisses:

Ab dem ersten Monat nach Auszahlung zahlen Sie eine marktübliche Miete an den neuen Eigentümer und genießen alle Rechte gemäß deutschem Mietrecht.

Unterschied zum Teilverkauf und zur Leibrente

- Beim Teilverkauf bleibt Ihnen ein prozentualer Eigentumsanteil erhalten, die Auszahlung ist niedriger, die Wertsteigerungsperspektive bleibt.

- Bei der Leibrente erhalten Sie regelmäßige Zahlungen über Jahre, verzichten aber auf Rückkaufoptionen und eine Einmalzahlung.

| Schritt | Beschreibung |

|---|---|

| Bewertung & Angebot | Vor-Ort-Termin, Marktanalyse, schriftliches Angebot |

| Vertragsbeurkundung | Notar: Kauf- und Mietvertrag in einem Termin |

| Auszahlung | 80–95 % des Werts, meist in 4–6 Wochen |

| Mietbeginn | Zahlung der vereinbarten Anschlussmiete |

Für wen eignet sich der Rückmietverkauf?

Der Rückmietverkauf ist kein Allheilmittel, aber besonders wertvoll für:

- Senioren: zur Finanzierung von Pflege- und Instandhaltungskosten ohne Wohnortwechsel.

- Erbengemeinschaften: schnelle Kapitalverteilung und gleichzeitig Wohnrecht für ein Erbmitglied.

- Lebensumbrüche: Scheidung, Jobwechsel oder Auslandsaufenthalt, wenn Stabilität im Wohnraum gewünscht ist.

- Konservative Strategen: wer keine neuen Kredite aufnehmen und Zinsrisiken vermeiden möchte.

- Eigentümer in Ballungsräumen: hohe Immobilienwerte ermöglichen komfortablen Ausgleich zwischen Verkaufserlös und Mietzins.

Wenn Sie also Haus verkaufen und weiter wohnen möchten, ohne auf Ihren Lebensstandard zu verzichten, sollten Sie dieses Modell unbedingt prüfen.

Vorteile und Risiken – eine ausgewogene Bilanz

Vorteile

- Volle Einmalzahlung (80–95 % des Marktwerts)

- Erhalt des Wohnrechts: bleibender Mietvertrag mit transparenten Konditionen

- Einfachheit & Schnelligkeit: Abwicklung in 4–6 Wochen

- Rechtliche Sicherheit: notarielle Doppelverträge

- Planungssicherheit: feste Mietrate ohne versteckte Kosten

“Dank des Rückmietverkaufs konnten wir die Pflege unserer Eltern sichern und blieben trotzdem in unserem Heim.”

– Familie Wagner, Frankfurt

Risiken

- Verzicht auf zukünftige Wertsteigerungen in Boomregionen

- Höherer Mietzins als bisherige Kreditrate, besonders bei Staffelmieten

- Staffelmietklauseln: jährliche Erhöhungen (z. B. max. 2 % p. a.)

- Vertragsbindung: Rückkaufrechte müssen explizit vereinbart werden

- Mögliche Renovierungsauflagen vor Übergabe

Eine sorgfältige Prüfung mehrerer Angebote und juristische Beratung minimieren Risiken und sichern Ihnen das beste Angebot.

Praxisbeispiel: Familie Müller und ihr Weg zur finanziellen Entlastung

Familie Müller, beide knapp 65, wohnte seit 30 Jahren in einem Einfamilienhaus bei München. Steigende Pflegekosten und Sanierungsbedarf überstiegen plötzlich ihre Rente. Ein klassischer Verkauf kam nicht infrage – das Haus war ihr Lebensmittelpunkt.

Ausgangslage:

- Restkredit: 150.000 €

- Marktwert: ca. 600.000 €

- Rente netto: 1.800 €/Monat

Angebot:

- Kaufpreis: 550.000 € (92 % des Marktwerts)

- Mietzins: 1.800 €/Monat inkl. Nebenkosten

- Mietkaution: 5.400 €

- Vertragsdetails: unbefristeter Mietvertrag, max. 2 % Staffelmiete p. a., Rückkaufrecht nach drei Jahren

Ablauf in drei Phasen:

- Bewertung & Angebot: Besichtigung und schriftliches Angebot innerhalb einer Woche.

- Notartermin: Kauf- und Mietvertrag in nur zwei Wochen beurkundet.

- Auszahlung & Einzug: Nach fünf Wochen flossen 550.000 €; ab dem Folgemonat wohnten sie als Mieter weiter.

Ergebnis:

- Sechs Monate Pflegekosten gedeckt

- Keine Veränderung im sozialen Umfeld

- Rückkaufoption sichert spätere Flexibilität

Praktische Tipps für Ihre Entscheidung

- Angebote vergleichen: Mindestens drei spezialisierte Anbieter gegenüberstellen.

- Juristische Prüfung: Miet- und Kaufvertrag durch Fachanwalt checken lassen.

- Zustand dokumentieren: Fotos, Gutachten und Kostenvoranschläge vorbereiten.

- Online-Kalkulator nutzen: Verkaufserlös, Mietkosten und Wertentwicklung simulieren.

- Nebenkosten regeln: Pauschale vs. verbrauchsabhängige Abrechnung klären.

- Rückkaufoptionen fixieren: Kündigungs- und Rückkauffristen eindeutig im Vertrag festhalten.

Tipp ✱ Alternativen prüfen: Falls Ihnen Diskretion wichtiger ist als Tempo, informieren Sie sich über den diskreten Off-Market-Verkauf, bei dem Ihre Immobilie ganz ohne öffentliche Inserate vermittelt wird.

Mit diesen Maßnahmen stellen Sie sicher, dass Ihr Haus verkaufen und weiter wohnen-Projekt reibungslos verläuft.

Fazit & nächster Schritt

Der Rückmietverkauf bietet eine perfekte Kombination aus sofortiger Liquidität und dem Erhalt Ihres Eigenheims. Sie verzichten zwar auf künftige Wertsteigerungen, gewinnen dafür Zeit, Planungssicherheit und emotionale Stabilität.

Nutzen Sie jetzt die Rückmietverkauf Maklersuche auf Makler-Register.de, um den passenden Experten zu finden. Vergleichen Sie Angebote, lassen Sie sich unverbindlich beraten und finden Sie Ihren Makler Rückmietverkauf finden-Partner, der Ihre persönliche Situation souverän begleitet.